3月末を境に円相場が暴落し、4月28日には130円台を記録するなど、かつてない円安に見舞われている。2013年の黒田日銀総裁の登場からこの方、アベノミクスとも関わって9年間で550兆円もの国債買い上げを日銀が実施し、インフレ率2%達成を謳って円安誘導をおこなってきた。ところが、市場に途方もないマネーが注がれる一方で、それらは実体経済にはなんら回らず、むしろ二度にわたる消費税増税によって不景気を悪化させたところに円安が襲いかかり、昨今の世界的な原材料費の高騰という局面で物価高が押し寄せている。「危ない円安」「悪い円安」などといわれる今回の円安はなぜ起きているのか、歴史的な経過とともに、その構造を見てみた。

◆石油や食料など輸入物価が上昇

日銀は4月20日、指定した利回りで国債を無制限に買い入れる「指し値オペ(公開市場操作)」を通知した。同じように3月29~31日に連続実施(4日間で6000億円の10年債を買い入れた。おかげで円相場は125円を突破)して以来のもので、なにがなんでも「金利上昇を抑制する」というメッセージに反応した外国為替市場ではドル買い円売りの動きが強まり、円相場はいっきに130円台まで進むこととなった。

コロナ対策で3度にわたって800兆円をばらまいた米国では、コロナ開けの経済回復ともあいまってインフレ(物価上昇)が起こり、その抑制のためにFRB(米連邦準備制度)は利上げに踏み切った。アメリカの10年物国債の利回りが2・8%なのに対して、日銀が円の利率の上限として示したのは0・25%の買い入れ。それ以上は上げないという意志でもあった。従って、外国為替市場では今後さらに金利を上げようとしている利率の高いドルを買い、安い円を売る流れに拍車がかかった。

この1カ月で進んでいる円安の直接の要因は、黒田日銀の連続指し値オペが引き金を引いた。そのことによって、それまで例えば為替相場が1㌦=100円だった時に、海外で1㌦で買えた品物が125円ないしは129円を出さなければ買えなくなり、それだけ円の価値が下がったことを意味する。それまで100万円で仕入れていた同じ量の食料や原油が、125万~129万円出さなければ仕入れられず、輸入品が割高となる。逆に輸出企業などにとって円安は有利となるが、製造業の空洞化にともなって輸出の勢いが衰えているのも現実だ。

1㌦=130円台に突入した円相場(28日)

これまでの円安誘導では、トヨタをはじめとした輸出企業にとって有利なことから、経団連も円安を求めていた。ただ、輸出が好調だった時期にはそれでもよかったものの、この10~20年来で国内製造業の置かれている状況も様変わりしている。日本の輸出企業は決して好調ではなく、半導体やスマホ、IT関連がそうであるように技術革新からとり残されたり、あるいはハゲタカ外資に食い物にされる過程で技術者を国外企業に流出させるなどして開発力が衰えるなど、日本の製品が世界シェアのなかで競り負けている分野も少なくない。造船、鉄道、鉄鋼など様々な分野で台頭する中国企業に市場を奪われるなどの事例も目立つ。

自動車産業を見ても、生産拠点の海外移転が進み、国内生産はトヨタでおよそ3割、日産やホンダはわずか1割のみで、7~9割が海外生産である。高度成長からこの方、世界から資源・材料を輸入して日本国内の工場で優秀かつ手先が器用といわれたブルーカラーが製品を製造し、自動車その他の工業製品を国外に輸出して貿易黒字を稼いでいた時代はかつてのものとなり、大企業そのものもより安い労働力と市場を追い求めて海外に出て行き、日本社会はとり残されたかのようにデフレがいつまでも放置されている状態である。グローバル化のもとで産業の空洞化が進み、いまや「円安によるメリットはなくなっている」とまでいわれるようになった。

そのなかで食料にせよエネルギーにせよすべてが輸入依存の日本社会で、円安によって輸入品は高くなるという現象が起こっている。日本国内では1999年あたりからデフレの兆候が顕在化し始めたが、20年来の深刻なるデフレ(不景気)によって賃金は上がらないのに物価だけはどんどん上がっていくことで、必然的に生活がピンチに追い込まれようとしているのである。また、デフレ下において消費税を増税して国民生活をより窮乏化させるというバカげた政策を実施したことから、景気回復はむしろ遠のき、国際社会のなかで唯一日本だけが20年来のデフレという異常な経済状況に置かれている。

円安になると輸入物価が上がる構造を小麦で見てみると、1年前の2021年3月に1㌧=273㌦だったのが2022年3月にはコロナ禍やウクライナ情勢による世界的混乱を背景にして1㌧=486㌦に跳ね上がっている。1年前の2021年3月の円ドル相場は1㌦=108円だったので、日本円に換算すると1㌔㌘=29・5円で買うことができたのが、2022年3月末の円相場125円で換算すると、小麦の原材料価格そのものが上昇しているのに加えて為替相場も円安に傾いたため、1㌔㌘=60・7円と2倍に跳ね上がっている。仮に1㌦=108円の状態であれば、1㌔㌘=52・5円で買えるものが、円安によって8・2円コスト高になる関係がわかる。原油も同じで、ここ最近は1バレル当りのドル換算の単価は少し下がってきたものの、円安によって帳消しとなり、輸入コストが割高なことから、それらが電気代などの負担増大につながる趨勢となっている。

ほとんどの輸入価格、コストが上昇し、エネルギー、食料すべてのコストが高くなることによって物価が上がる。社会インフラを維持するためのコストも上がる。好景気にともなって物価上昇するのではなく、こうした原材料が高くなることによって起こる悪いインフレのことをコストプッシュインフレといい、それが日本社会を襲っている。

◆アベノミクス 投資家乱舞し実体経済疲弊

こうした状況を防衛するために、本来なら中央銀行が機能しなければならないが、9年間にわたって異次元の量的緩和を実施してきたのが日銀で、進むも地獄、引くも地獄の立場に追い込まれている。

2013年に日銀の総裁に黒田が就き(2023年が任期満了)、物価上昇2%の目標を掲げてアベノミクスすなわち異次元の金融緩和に乗り出し、まさに異次元の国債買い入れをやった。国から買って銀行が持っている国債を日本銀行が買うというもので、国の借金を中央銀行が買い入れるというそれまで御法度だったオペレーションを実行した。そのようにして市場にマネーを溢れさせ、「黒田バズーカ」などといって大量の資金を市場に投入した。ところが物価上昇2%には届かなかった。実体経済には資金が回らず、しかも2019年には消費税が10%になるなど、およそインフレ・好景気とは逆に世の中は貧困化が進んだのだった。インフレにならないもとで2016年にはマイナス金利を導入したものの、それでも物価上昇2%には達しなかった。市場にこれでもかとマネーを注ぎ込んでインフレにもっていこうとするも、実体経済は基盤が脆弱化しており、借り入れ需要が乏しいことも作用した。アベノミクスで株価は跳ね上がり投資家や金融資本は乱舞したものの、実体経済に必要なカネが回らないことから消費も伸びず、デフレを抜け出す方策にはならなかった。

リーマン・ショック以後は世界的に低金利政策によって市場にマネーを供給し、金融資本はそれで息を吹き返した。欧米でも低金利政策によって景気回復をはかっていた。従って為替としては大きな変化はともなわなかったが、コロナ明けに際して物不足に陥りインフレがひどくなり、それを抑えるために利上げをしたため、金利に差異が生じた。2022年の物価上昇率はOECD平均で7・2%。アメリカは7・5%。韓国は3・6%。日本は0・5%と大きな違いがある。このなかで日銀としては、円安に見舞われたからといって、景気が悪い状態で金利を上げればさらに不景気になるため利上げするわけにもいかず、身動きがつかない状況に追い込まれている。

皮肉にも2022年4月に物価上昇率2%達成の見込みとなっているが、それはウクライナ情勢やコロナ禍を受けた世界的な原材料費の高騰を反映したもので、日本経済が好景気になったという代物ではない。国内で需要が高まって内因によってインフレになったのではなく、世界の変化すなわち外因によってそうなっただけなのだ。景気は悪く給料は上がらない(経済停滞)もとで物価だけが上昇し始めるスタグフレーションに直面している。そのなかでさらに金融緩和をすることから通貨価値の暴落が起こっているのである。

異次元の金融緩和のおかげでいまや550兆円も日銀が国債を買いまくって、その分が民間銀行に流れたが、銀行そのものも使うところがなく、貸し出し需要がないために日銀の当座預金に積み上げたままである。そこでマイナス金利をやったものの、今日の円安に反応して日銀が利上げをすると今度は金利をつけないといけなくなり、そうすると利払いが発生して日銀の債務超過になりかねない。長期金利が1%上昇した場合、評価損が23兆円になると黒田総裁自身が国会で明らかにしており、仮に日銀がアメリカに倣って金利を3%上げるとすると69兆円の評価損が発生することになる。民間の貸し付けもどうしようもなくなるというジレンマである。

アメリカの金利が上昇していくなかにあって、黒田日銀は金利の上限をいまのところ0・25%としており、金利差が拡大するもとで外国為替市場のプレイヤーたちは円を売りドルを買う動きをしており、円安はますます進行すると見られている。アベノミクスの異次元緩和によって首が絞まり、中央銀行が立ち往生しているかのような光景なのである。

◆OECDの平均賃金 日本だけが低いまま据置き

アメリカが金利を引き上げたのはアメリカ国内で物価が上がっていることにある。直接にはコロナ対策に800兆円近い予算を投じ、そこからの経済回復という側面もあるものの、この10~20年来の経済の動向を見てみると、同じようにアメリカだけでなく世界的にも先進国では軒並み物価も賃金も上昇してきたのに対して、日本のみがデフレ禍にあり、とり残されている状況が浮き彫りになっている。

OECD(経済協力開発機構)が各国の年間平均賃金額を調査したデータによると、2020年の日本の平均賃金は3万8514㌦(428万円)だった。これはOECD加盟国35カ国中22位で、隣国の韓国の4万1960㌦をも下回っている。アメリカは日本の約2倍の6万9391㌦、ドイツが5万3745㌦、イギリスが4万7147㌦、フランスが4万5581㌦というように、先進各国との差も大きい。アメリカとは3万㌦(約333万円)以上の開きがあり、その他の国とも1万㌦(約111万円)前後の差があることがわかる。

30年前の1990年におこなわれた同様の調査では、日本の平均賃金は3万6878㌦で12位だった。つまり、この30年来で平均賃金は日本円にしてわずかに18万円ほど増えただけで、ほとんど変化していないのが特徴だ。韓国は同時期に5倍、米国や英国はおよそ2・5倍に増えているのと比較しても、いかに異常であるかがわかる。これは日本が停滞し続けてきたことと同時に、その他の国は成長してきたことを意味している。

米国に行けばいまやビッグマックは日本国内の倍近い価格で売られ、ファストフードもおよそ二倍の価格になっている。他国では購買力が高まり、同時に物価が日本に比べて大幅に上昇しているのに対して、日本国内では消費者物価指数もほとんど変わらず、政府も財界もそのことによって低賃金政策を押しつけている。物価を押し下げることによって賃金も低水準を押しつけることができるが、おかげで購買力が押しとどめられるためにGDPの六割を占める消費が伸びず、需要減退によって経済も繁栄せず、企業も利益が上がらないために賃金を上げず、デフレの無限ループが続いているような状態といえる。

こうして気付いてみると、世界のなかで「貧しい日本」「安い日本」になることによって、日本人にとって海外のモノは次第に高嶺の花になり、その逆に外国人にとって日本のモノは割安になるという関係が強まっている。近年は外国人観光客の増大によるインバウンド効果に大喜びしてきたが、銀座等で買い物を楽しんでいる外国人からすると、「安い日本」だから遊びに来たり買い物をしているわけで、それは80年代頃に日本人が海外旅行に行き、免税店で「安い」ブランド商品を買いあさって喜んでいた現象の裏返しでもある。近年、日本人が海外旅行に行って現地の物価を高いと感じるようになったのもそのためで、この20~30年来の逆転現象を象徴している。斯くして平均賃金だけ見ても日本人労働者にとっては韓国や米国はじめ海外に出稼ぎに行った方が稼げる時代が到来しており、各国通貨との格差がますます広がろうとしている。

◆デフレ下に増税の異常 経団連は消費税19%を主張

世界的にはインフレ(物価上昇。貨幣の価値よりも物価が上がった状況)が起きている。一方で日本国内で続いているデフレというのは貨幣の価値よりも物価が下がっている状況のことをいう。日本は長きにわたるデフレで、価格破壊などがくり返されてきた。国民が貧困状況に置かれ、景気はいつまでたってもよくならない状況が続いてきた。安くなければ製品が売れず、100円ショップや中古屋が流行し、洋服ならシマムラ、家具ならニトリ、飲み屋も千ベロ(1000円で酔える)といったように、安さを競ってきたビジネスにもそれはあらわれている。所得が上がらないことによって購買力が落ち込み、安くしなければ買ってもらえないので企業の収益も伸びず、従業員は安い給料しかもらえない――。こうしたデフレスパイラルの状況に陥っている。

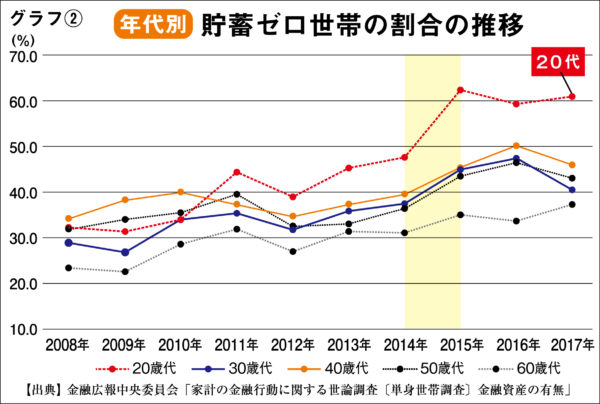

実質賃金も右肩下がりであり、厚労省の調べでは所得の中央値は1995年は545万円だったのが2019年には437万円まで下がった。この25年で所得の中央値は108万円も低下している。さらに2017年の日銀の調査では、「貯蓄ゼロ世帯」が20代では61%、30代で40・4%、50代で43%であり、年を追うごとに増していることがわかる。厚労省の国民生活基礎調査では、国民全体の57・7%、母子世帯の82・7%が生活が苦しいと答えるなどしている。20年以上続くデフレで日本経済が衰退し、消費が失われ、需要も失われ、投資も失われ、国民の窮乏化が深刻なまでに進んでいることを示している。

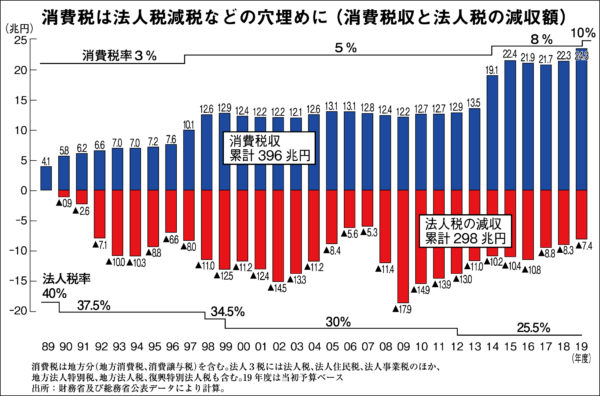

しかし、一方で大企業はずいぶん内部留保をため込んできた。アベノミクスが始まる2012年には304兆円だったものが2020年には466兆円と膨れあがっている。法人税は1990年代に50%近かったものが現在では20%台にまで下げられ、その分を消費税によって穴埋めする形で国民に課税負担が転嫁され、所得税も最高税率が下げられて富裕層は優遇されてきた。1974年には75%ほどだったものが2015年には45%まで下がり、19段階あった税率基準も7段階にまで減らされるなどしてきた。消費税が上がった分、下がったのが所得税と法人税であり、カネ持ちがよりカネ持ちになるように、大企業がよりもうけるために、その負担は国民に転嫁された。

20年来のデフレを考えたとき、この富める者がますます富み、金融資本や大資本にとっての天国が作り出されてきた構造のもとで、一方に貧困状態が蓄積されていることを見ないわけにはいかない。なかでも、消費税の犯罪性について無視することはできない。デフレ下に増税するというバカさ加減もさることながら、何を買うにも一割多く支払わなければならず、消費に重い足かせがついている状況で景気が良くなるわけがないのである。今後はインボイスといってさらに個人事業主にも課税を始めようとしており、こうして徹底的に国民を搾取する構造にメスを入れなければ、デフレ脱却どころか、デフレの錨をつなぐようなものといえる。円安による物価高が問題になっている折りに消費税廃止ならまだしも、「消費税19%」がとり沙汰されるなど、国民をより貧困状態に縛り付ける力が働いているのである。

消費税が1989年に3%課税されるようになってからの消費税収と法人税収の累計を見てみると、263兆円の消費税収に対し、法人税収は192・5兆円も減少している。つまり、消費税収の73%は法人税収の減少分にあてられていたことがわかる。経団連は2025年までに消費税を19%に上げろと主張しており、それこそ夏の参院選後の「黄金の3年間」なる期間に踏み出すとも限らない。20年来のデフレは、その国民に対する収奪の酷さを露骨に反映しているが、大企業天国を謳歌している側はまだまだやる気なのである。

現状の「危ない円安」「悪い円安」のもとで物価高だけが進み、給料が上がらないもとで生活コストの増大に見舞われるなら国民生活は破綻するほかない。エネルギー、食料をはじめ世界的には争奪戦が激化しているなかで、カネを積んでも買えない事態すら想定されているのに、そのなかで円の国際的な地位が低下し、よその国以上に割高な原材料の輸入がよぎなくされる。物価高がどれだけ深刻なものになっていくか現状でははっきりと見通せないものの、国民生活の破綻につながりかねない状況に際して、政府が国民に対する直接補助をおこない、実体経済にカネを回す政策を実行することが求められている。現状の消費税10%を廃止するだけでも1割引生活が保証されるわけで、国民の暮らしを底上げし、負担を軽減させる手っとり早い方策といえる。

コメント 0