「覇権構造の転換」は既定の流れ [現状把握]

副島重掲板[3380]、中山裕之氏の「ロシアの反撃について 」( 投稿日:2022-04-17 14:10:19)《今回のロシアの反撃について、キエフ侵攻は囮の兵であった可能性を考えます。というのは、占領するには少ない兵力であり、できるだけ国民の被害を最小限にしていること。主目的である、対ロシアの核兵器・生物兵器施設の制圧・ウクライナ東部の編入、ロシア系住民の虐殺阻止と保護、は達成しつつある。/ロシアとしては英米の罠を承知での反撃ではないか。今回予定されていたネオナチ政権のウクライナ東部への弾圧、虐殺と核・生物兵器の開発促進を見逃すこととの利・不利益を熟慮し決断に至ったのではないだろうか。また、石油貿易のルーブル決済化は軍事的抵抗よりも、重大な英米支配体制への反抗であり、思い付きなどではなく本格的な世界覇権闘争です。つまり、英米もロシアも長期的な想定通りの深刻な激突が顕在化したと考えます。/ウクライナ紛争の前から、英米は長年に渡って、ロシアは悪の帝国でありプーチンは悪人だと宣伝してきた。どのような情勢であろうが、英米マスコミは悪質な洗脳報道をたれ流すことも、ロシアは予想通りでしょう。スペイン帝国の地球支配からオランダ、大英帝国・アメリカ帝国と、西洋白人覇権国家に寄生し続けてきたディープステイトは、つぎの寄生先にロシアを想定していたのではないだろうか。》

・

中山氏の「ディープステイト」は、田中宇氏の「多極主義者」と重なります。《ロシア敵視策に乗ってくるのは、今後もずっと米国側の諸国だけであり、中国インドBRICSなど非米諸国はロシアを敵視しない。これからは台湾をめぐる米国側と中国の対立激化も、主に米国によって扇動される。世界が米国側と非米側に決定的に分離していく傾向がずっと続く。地下資源の大半は非米側が握っており、米国側の諸国は貧困に陥っていく。この新冷戦は最終的に非米側の勝ちになる。これは米国側の中枢(米諜報界の隠れ多極主義者たち)が、覇権構造を転換するためにずっと前からやってきた策略の仕上げとなる。》(https://oshosina2.blog.ss-blog.jp/2022-04-09-2)

・

要するに「覇権構造の転換」は既定の方向なのです。 そのことがわかってしまえば、もう目先のバタバタにいちいち関わりあうのは消耗でしかない。「これからの行く末、どうありたいか」について、じっくり腰を据えて思い巡らし、決めてゆくことです。

・

それにしても田中宇氏、10日間に6本の新記事アップ、激動の中を生きていることが実感させられます。15日の◆米露の国際経済システム間の長い対決になる に引き続き、昨日(17日)は◆米欧との経済対決に負けない中露、共に会員版です。抄録しておきます。なお、その後ろに日経の関連記事を付け加えておきます。「既定の流れ」であることがわかります。

・

【追記 2022.4.23】

ボズサーレポートに言及の福島香織氏「中国・習近平、じつは「金、石油、穀物」をひっそり「爆買い」している危ない事情 最強通貨「ドル」は大ピンチへ…!」(現代ビジネス)

《長期的にみれば世界最大級のコモディティ生産国のロシアも、そのロシアコモディティを人民元で買い付ける中国も、通貨戦争の風上に立つ可能性はあるのかもしれない。》

・

* * * * *

・

《米国側とロシア・非米側が長期的に過激な対立を続けるという見通しが、しだいに世の中に定着していく。これを見て「世界は第三次世界大戦に向かっているんだ」と言う人もいる。今はまだロシアとウクライナの戦争であり、米国はウクライナを支援しているだけで参戦していないが、いずれ米露が直接交戦するようになり、核戦争も含めた世界大戦になる、という予測だ。私は、この手の予測を間違いだと考えている。米国とロシアは今後もずっと直接の交戦をせず、延々と続くウクライナ戦争を火種として米露(米国側と非米側)が相互に相手方の国際経済システムを破壊しようとする経済対決を延々と続けるだけだ。》

《今始まっている経済対決は、米ソ冷戦と同じ構造も持っている。それは、英国(NATO)がドイツを弱体化している点だ。ドイツ(EU)はロシアのガスがないと生きていけないのに、ガスの輸入を停止しろと強要されている。ドイツは本来、米英に従属するよりも、ロシアと組んだ方が強くなれる。ロシアの資源とドイツの技術力を組み合わせれば、米英や中国に負けない経済大国になる。しかし、ドイツは戦争に負けたので永久に米英の傀儡にされ、冷戦で国土を二分され、今回の経済対決でもガスを止めて経済を自滅させろと加圧され、散々な目にあっている。せっかく隠れ多極主義のレーガンが独仏をくっつけてEUを作らせて強化しようとしたのに、戦後洗脳されて間抜けになったドイツ人は対米従属をやめられず、結局今回また英国側にいじめられている。自業自得と言える。今回の対決の結果、米国側が破綻して非米側が台頭すると、ドイツはようやく米国側に阻止されずにロシアとくっつけるかもしれない。独露イスラエル・イラン・サウジの非米同盟とか。あり得なくない。》《米国側と非米側の対決が非米側の勝ちになるのかどうか、それも分析していかねばならないが、長くなるのでそれは改めて書くことにする。》

・

《ロシアがウクライナで戦争を始めたことにより、世界は、ロシアを徹底的に敵視・制裁する「米国側(米欧日など先進諸国)」と、ロシアと付き合い続ける「非米側(その他の諸国)」に二分された。米国は、ロシアを敵視しない国を敵視して、ドル決済やSWIFTなど米国覇権下の経済システムを使わせない姿勢をとっている。ロシア徹底敵視の米国側に入らない・入れない国々は、不安なので米国覇権システムに頼らない国家戦略を模索せざるを得なくなり、プーチンや習近平が提案している非米型の経済システムを採用して非米側に入る傾向だ。世界の79億人のうち、米国側は10億人ほどで、残りの70億人近くは非米側に入る。これまで全世界を一つの経済システムで統合支配していた米国覇権体制は、世界の8分の1だけを統括する小さな体制に成り下がった。世界の資源の利権の大半も非米側に入る。この状況はずっと続く。これがウクライナ戦争の最重要の意味だ。》

《今回劇的に激しくなった世界的な対立において、米国側の力は過大評価され、非米側は過小評価されている。その両方を修正すると、米国側はバブル崩壊し、非米側の方が勝算が大きくなる。米国側を代表するマスコミである英国のBBCは、米国側がロシアからの資源輸入を完全に止めれば数か月でロシアは崩壊すると報じている。数か月後に勝てるので、欧州諸国はロシアからの資源輸入を完全停止すべきだと言っている。これは自滅的な大間違いだ。ロシアは、欧州が資源輸入を完全に止めても、中国インドなど非米諸国に輸入してもらえるので困らない。数か月後に破綻するのは、ロシアでなく欧州の方だ。今回の戦争における、プーチンは頭がおかしいとか、ロシアは負けているんだといった妄想の喧伝も同様の大間違いである。米国覇権はウソと誇張とバブルにまみれている。》

・

そして、深刻な「食糧危機」は必然です。https://indeep.jp/yes-there-is-no-food/

《ロシアは、ウクライナとともに世界的な穀物との産地であるだけでなく、ベラルーシとともに世界的な肥料(窒素、リン酸、カリ、硝酸アンモニウム)の産出国でもある。今回の戦争でロシア周辺から世界への、食料と肥料の輸出が滞っている。このままだと、今年の食料生産は世界的に急減する。北半球では、今はまだ昨年とれたものが市場に出回っているが、今秋以降、今年の収穫が市場に出回る時期になると、昨年よりも大幅な供給減となり、あちこちの途上国などで飢餓が発生する。米国もロシアの肥料に依存している。ロシアだけでなく中国も、国内生産された穀物を米国側に輸出せず、国内消費に回す政策をとり始めている。この状態が続くと、ロシアは非米諸国に対してのみ穀物や肥料を輸出するようになり、米国側で食糧不足が起きるように仕向ける。これからの米国側と非米側の経済対決で、両側の庶民が激しい生活苦に見舞われる。すべてプーチンのせいにされつつ、プーチンが勝つ。》かつてないような気候変動も輪をかけそうです。→In Deep「ラニーニャ現象が終わらない : アメリカをはじめ世界の穀倉地帯の干ばつと異常気象がさらに厳しく継続する可能性。その先には「もはや食糧は存在しない」世界が」

・

---------------------------

・

田中氏は、《ウクライナ戦争によって世界が米国側と非米側に分裂し、非米側が金・資源本位制を採用して台頭し、米国側が従来の債券金融システムとともに凋落していく、というシナリオを最初に示したのは、私が知る限り、元米連銀・元クレディスイスのアナリスト、ゾルタン・ポズサーだった。》とし、《ポズサーは、第二次大戦後の国際金融史を、1944年のブレトンウッズ会議から1971年のニクソンショック(金ドル交換停止)までの金本位制の時代(ブレトンウッズ1)、それから今回のウクライナ開戦までの債券本位制的な時代(ブレトンウッズ2。債券=金融界が定めた通貨=インサイドマネーの時代)、そして今後の金資源本位制の時代(ブレトンウッズ3。金や資源=金融界の外の通貨=アウトサイドマネーの時代)の3つに区分している。ポズサーは「これからはブレトンウッズ3の時代になる」と言っているが、これはつまり「米国側と非米側の経済システムの対決で非米側が勝つ。プーチンや習近平が金資源本位制を組んで米国覇権を打ち負かす」という意味だ。米国側は時代遅れなブレトンウッズ2の金融体制で、これからバブル崩壊し、代わりに非米側のブレトンウッズ3の金資源本位制が世界を席巻する。ポズサーの見立てはそういうことだ。》と、17日に書いていますが(「米欧との経済対決に負けない中露」)、そのゾルタン・ポズサーの「ブレトンウッズ3」については、日経も本格的に取り上げていますので転載しておきます。いろいろなジタバタがあるでしょうが、「既定の流れ」なのです。避けれるものなら「ジタバタ」からは避けていた方がいい。

・

* * * * *

・

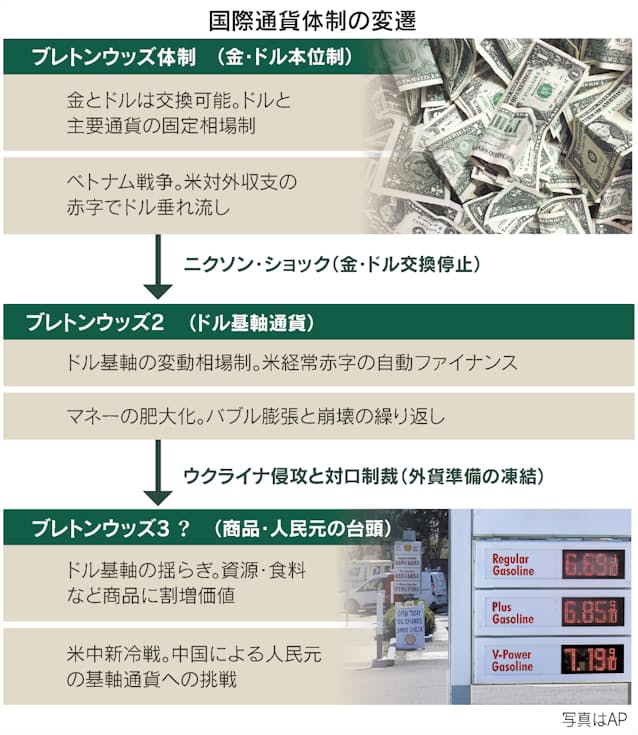

「ブレトンウッズ3」の足音 せめぎ合うドルと商品

特任編集委員 滝田 洋一

田中道昭さん他1名の投稿

グローバル化の旗手が、グローバリズムの「終止符」に言及した。米資産運用会社、ブラックロックのラリー・フィンク最高経営責任者(CEO)である。ロシアのウクライナ侵攻を受けた2022年2月26日は分岐点となった。

この日、欧米6カ国と欧州連合(EU)はロシアを国際金融の世界から排除することに合意した。ロシアの銀行を国際送金網から締め出し、ロシアが保有する外貨準備の凍結に踏み切ったのである。

米国側はワリー・アディエモ財務次官、ダリープ・シン大統領副補佐官(国家安全保障担当)。欧州側はイェルク・クキース独財務次官。3氏が強硬策を立案、推進した。

金融の表裏に精通した面々とあって制裁は急所を突いた。外貨準備の半分にあたる約35兆円が凍結されたロシア政府は、外貨建て国債の元利払いに四苦八苦する。

ドルを兵器として用いるのは、いわば金融戦争である。安全性が高く流動性に富む。そんなドルの役割は、外貨準備の凍結を機に大きく変質した、と金融関係者はみる。

「ブレトンウッズ3」。クレディ・スイスの金利戦略責任者、ゾルタン・ポズサー氏は新しい世界をそう呼ぶ。

金と交換可能なドルを軸にした第2次大戦後の国際通貨の仕組みが「ブレトンウッズ体制」。1971年のニクソン・ショックでドルは金との交換を停止した。金という制約から解き放たれた米国は経済運営の自由度を高めた。

米国は経常収支の赤字が続くが、ドルは基軸通貨なので、海外勢による米国債の購入という形で、資金は自動的に還流してくる。これが「ブレトンウッズ2」の要である。

冷戦終結後、米国主導の世界では供給力が増しインフレが抑えられた一方、ドルの供給の天井がなくなった。そのために、モノに対するマネーの比重が著しく高まった。世界のどこかしこでバブルの膨張と破裂が繰り返された。

08年のリーマン・ショックでその仕組みの底が抜けかけた。土俵際で米連邦準備理事会(FRB)が米国債などの資産を買い支え、世界は成長軌道に戻ろうとしていた。

ところが20年にはコロナショックが世界を襲う。米国などはリーマン後の対策をより大規模に実施し、今度も危機を乗り切ろうとした。大不況は防げた。でも何かが違う。冷戦後の世界が抑え込んだはずのインフレが復活したのである。そこへロシアによるウクライナ侵攻である。

資源や食料など国際商品にはロシアからの供給途絶のリスクが加わる。ロシアは世界の原油生産の12%を占めシェア3位。天然ガスの17%で2位、小麦は18%で2位だ。

仮にロシア産エネルギーの供給が途絶したら、ロシアへの依存度の高い欧州は、22年の実質成長率が前年比0.2%減とマイナス成長に。米国と日本の成長率も1%台となる。一方のロシアは25%のマイナス成長と壊滅的である。みずほリサーチ&テクノロジーズはそう試算する。

対ロ制裁は肉を切らせて骨を断つ策にほかならない。代償として、ロシア産の商品の供給が減る。その分、ロシア以外の国々が産出する商品にプレミアム(割増価値)がつく。ドルへの信認が低下する分も、商品価格のプレミアムに加算される。

その結果、資源の輸入国から輸出国に巨額の所得移転が起きる。トルコやインドなど非資源国ではインフレと資本流出の圧力が高まり、政情不安を招きかねない。

見逃せないのは覇権をめぐり対立する米中の立ち位置だ。米国はエネルギーや食料の純輸出国である。ウクライナでの戦争前の21年10~12月期の時点で日本が9.4兆円の交易損失を被っていたのに対し、米国は0.6兆円の交易利得を得ていた。日欧に比べ米国は商品の役割が増す世界に対処していく力を持つ。

中国は資源輸入国だが、エネルギー自給率が約8割で、穀物自給率は9割超。価格統制や備蓄で国民生活への影響をある程度抑えられる。しかも輸出先を失ったロシアから資源や食料を割安に購入し、世界的な商品価格の上昇から自らを守ることが可能だ。

中国は新興国に人民元の使用を促し、基軸通貨化を狙う。一方、米国は専制への反対を旗印に、同盟国と組んで技術や金融を主戦場に中国への対抗姿勢を強めている。

ドルに対し商品には供給制約という天井があるので、「ブレトンウッズ3」は低成長とインフレの時代の予感がする。投資や需要の冷え込みも予想されるが、例外はある。

ひとつはEUが提案する「ウクライナ連帯基金」。足元では生活必需品を支援し、停戦後はインフラの復興投資に充てる。後者は大規模な有効需要につながるだろう。

もうひとつは西欧諸国の国防費の拡大だ。ドイツが国防費を国内総生産(GDP)比で2%に引き上げるのはその典型。まとまった規模の防衛関連投資は新たな技術革新を誘発する可能性もある。

中国やロシアへの関与を深め市場化や民主化を促す。そんな路線は破綻した。経済も金融も新たな「鉄のカーテン」を前提に動くことになる。

【関連記事】

--------------------------

〈現代ビジネス〉

2022.03.28

中国・習近平、じつは「金、石油、穀物」をひっそり「爆買い」している危ない事情

最強通貨「ドル」は大ピンチへ…!

中国・習近平、じつは「金、石油、穀物」をひっそり「爆買い」している危ない事情

最強通貨「ドル」は大ピンチへ…!

奈良県生まれ。大阪大学文学部卒業後、産経新聞社大阪本社に入社。1998年に上海・復旦大学に1年間、語学留学。2001年に香港支局長、02年春より08年秋まで中国総局特派員として北京に駐在。09年11月末に退社後、フリー記者として取材、執筆を開始する。著書多数。

◆中国当局も注目する「ポズサー・レポート」衝撃中身

中国が欧米社会と足並みをそろえて対ロシア制裁に踏み切るのか、あるいはロシアサイドに回って全面的に支援に回るのか――。

これは中国共産党内でも激しい意見の対立があるようで、その選択によっては下半期に予定されている第20回党大会で確実視されていた習近平連任の可能性にも影がさすかもしれない。

だが、中国が、いずれの立場をとるにしても、この対ロ制裁によってドルのグローバル金融における相対的地位の転落する――そんな予測をして話題になっている「ポズサー・レポート」に、いま中国当局者も注目しているという。

「有事のドル買い」の流れで、今ドルが避難通貨として買われて高騰している状況で、そうした主張は、果たして、どれほどの説得力があるのだろうか。

◆習近平はどう動くのか

クレディスイスの短期金利ストラテジスト、ゾルタン・ポズサーが3月7日に公表したリポートで、今回のウクライナ戦争を機に新しい通貨秩序につながる動きがあり、最終的に現在のドル基軸の金融システムが弱体化し、欧米のインフレ率上昇を招くとの分析が出された。

このリポートによれば、「1971年にニクソンがドルとゴールドを切り離し、コモディティを基礎とした通貨システムを解体して(ニクソン・ショック)以降、経験したこともないような危機に我々は面している」という。

◆ドルは明らかに「弱体化」する

同レポートでは、

「目下の危機が収束しても、ドルは明らかに弱体化するであろう。

ゴールドを基礎にしたブレトンウッズ体制は内部通貨(インサイド・マネー=押収可能な米国国債など)を基礎にしたブレトンウッズ2に移行し、さらに外部通貨(アウトサイドマネー、ゴールドとその他コモディティ)を基礎にしたブレトンウッズ3に移行していくだろう。

危機が過ぎた後も、グローバル金融システムは依然とかなり違う形になるだろう」

というのだ。

さらに、

「今まさにコモディティ危機が醸成されている可能性がある。コモディティは抵当になり、抵当がすなわち通貨の役割をする。

この危機はまさに外部通貨が内部通貨よりも魅力を増し続けることによる誘発される危機だ。ブレトンウッズ2は内部通貨の基礎の上にあるが、G7がロシアの外貨準備を凍結した時、その基礎はすでに崩壊しているのだ」

と指摘している。

リスクフリーと思われていた外貨準備の信用リスクが一瞬で崩壊したというわけだ。

1997、1998、2008、2020年の「金融危機」と比べて

ポズサーは1997年、1998年、2008年、2020年の金融危機を比較し、その類似点からから、次のように結論も導きだしている。

「ロシアのコモディティはサブプライム担保のようなもので、非ロシアの同様のコモディティはむしろプライム担保となる…もし、額面価格、金利、為替レート、物価水準の四種の資金価格の表示とリンクするようになれば、次のような状況が懸念される」

(1)額面価格:2008年のマネーマーケットファンドの額面価格を下回り、資金市場はサブプライム・モーゲージへの懸念から金融市場を凍結したような事態。

(2)金利:2020年の金利問題により与信限度額が減少し、資金は優良担保から中抜きされ、債券の相対価値取引の暴落につながったような事態。

(3)為替:1997年の為替レート問題による抵当(外貨準備)の不足、米ドル資金のアジアにおける突然の断流のような事態。

(4)物価:まさに今起きている……。

ポズサーは、さらに、コモディティ取引価格のスプレッドがこれまでずっと極めて小さかったのに、ここにきて、平価取引されなくなったことを補足している。

◆「2008年の米国国債」みたいなものだ、と

ロシアのコモディティ価格は大暴落し、同様の非ロシアコモディティ価格が高騰している。

これは、目下および今後の潜在的な対ロ制裁および制限措置による供給ショックから起きている。ポズサーはこれを「売り手のストライキ」ではなく、「買い手のストライキ」と呼んだ。

今日のロシアコモディティは2008年のサブプライム債務担保証明(CDO)のようなものであり、非ロシアコモディティは2008年の米国国債みたいなものだ、という。

一方が価格が暴落すれば、一方が高騰する。市場取引者がどの一方にあったとしても、追加保証金が必要となる。

コモディティベースのスプレッド(利鞘)がまさに拡大しているのだ、という。

ポズサーによれば、西側の中央銀行はコモディティベースのスプレッドの拡大を縮小できない、という。なぜなら、制裁実施を推進しているのがまさに各自の主権国家だからだ。

◆鍵となるのは「中国」だ

彼らはコモディティベーススプレッドがもたらすインフレに対応せざるを得ず、利上げによってインフレを抑えようと試みるも、外部の金利差や資産のバランスチャートのチャネルを通じてロシア-非ロシアのスプレッドを縮小させることはできない。

コモディティ貿易商もこの一点についてはなにもできない。

ここで鍵となるのは、中国だ。

たとえば1.1兆ドルにおよぶ米国債を売って、ロシアのサブプライム・コモディティを買う。あるいは、独自の量的緩和で人民元の発行量を増やし、ロシアのサブプライム・コモディティを買うか。どちらにしても、欧米での金利上昇とインフレ率の上昇を意味する。

モルガン・スタンレーの外為新興市場グローバル主管のジェームズ・ロードが出したリポートにも、同様の指摘がある。

「米国とその同盟国がロシア中央銀行の外貨準備を凍結する意向を示して以来、市場実務家はすぐに、ドルベースの国際金融システムからの離脱が加速される、という見方を示している」「その他中央銀行が自分たちの外貨準備が、思っていたほど安全でないということに気づき、ドルの準備金を多元的に分散投資し始めたのだ」

米国当局がほしいままに外国の中央銀行の流動性、安全性、可動利用性を備えるべき貯蓄や証券を凍結するということは、疑いなくグローバルな外貨準備管理機構、ソブリン・ウェルス・ファンド、さらには個人投資家を不安にさせた。

その中の最大のテーマは、自分たちの外貨資産も、凍結されうるのか?ということだ。

◆「最も安全な資産」とはなにか…?

これが、米国の単独行動ではないということも重要だ。

欧州、カナダ、英国、日本もこのロシア中央銀行の備蓄資産凍結に参加した。ということは、「いかなる外国当局も自分たちの通貨資産を凍結することができるのか?」という疑問がでてくる。

もし、できる、というなら、それは中央銀行の外貨備蓄全体を支えていたリスクフリー資産の概念が崩壊する、ということだ。すべての外国当局が別の国の主権資産を凍結するリスクが、かりに存在するとしたら、どのような影響がおきるのか?

ロードは三つにまとめている。

(1)『最も安全な資産』を求める。備蓄管理機構とソブリン・ウエルス・ファンドはどこに最安全資産を求めるか。伝統的な意味での安全資産ではない。その概念はすでに崩壊している。

(2)政治連盟が鍵となる。これら制裁は、異なる国家間の国際関係が備蓄資産の安全性に重要な影響力を発揮するということである。米ドルが米国の盟友にとって安全な資産であっても、そのライバルにとってはそうではない。ドルの国際金融システムの主導的地位が深刻な脅威を受けると思えば、そのシステムに潜む潜在的な挑戦者は、その他の大型経済体と戦略的連盟を樹立する必要がある。

(3)外為資産のオンショア化。最近の制裁ではっきりしたことは、外国政府が管轄する外国の銀行口座の外為資産は本国にもつ外為貯金と大きな違いがある。両者ともに現金とみなされるが、そのアクセシビリティや安全性は同じではない。このことから、外貨備蓄管理機構は次々と外為資産を国内に移管している。

◆中国の「爆買い」が始まった

ロードによれば、『もっとも安全な資産』はゴールドなどの実物を購入し、本国の管轄範囲内に安全に備蓄することだという。それが現実的かどうかはともかく。このことから、ロードは、「外貨備蓄はおそらくさらに多元化する」という。

「我々は長期的に、外貨備蓄が多元化すると固く信じてきた。2030年、人民元はグローバルな外貨備蓄総額において5-10%を占めるようになるだろう。その他の通貨のシェアは下がる」と予測し、今回の一連の対ロ制裁によって人民元の国際通貨としての地位が上がると見ている。

こうした外資金融のアナリストたちの論に影響された面もあるのだろう、今、中国がひそやかに進めているのが、大量のコモディティ買いである。中国も3.2兆ドルの外貨備蓄がある。これを急速に現物に変えていっている、という。石油、天然ガス、鉄鉱石、小麦、大麦、トウモロコシ、そしてゴールドだ。

穀物に関してはかねてから買い占めが指摘されていた。2021年、中国が米国から輸入した農産物は340億ドルに上る。この中国の買い占めで大豆価格が50%上昇した。

戦争と制裁によって、ロシアとウクライナの穀物輸出が停止したため、穀物価格はさらに高騰した。思えば、やはり戦時が来ると予想していたのかもしれない。

昨年11月の段階で、すでに世界の穀物の半分以上を中国が買い占めていたと報じられている。これは一年半分の小麦需要を支える量であったという。

◆これから起きること

中国は、さらに食肉加工企業や乳製品企業など海外の食料企業も買収。さらにゴールドの備蓄も増やしている、と言われている。

アナリストたちの推計は1万トンから3万トンに上ると言われ、それは米国の8133トンの金備蓄をはるかに上回る。

この戦争によってロシアのプーチン政権は破滅しているかもしれない。あるいは、プーチンと仲良しの習近平も三期目継続の野望に挫折するかもしれない。

だが、長期的にみれば世界最大級のコモディティ生産国のロシアも、そのロシアコモディティを人民元で買い付ける中国も、通貨戦争の風上に立つ可能性はあるのかもしれない。

ボズサーレポートに言及の福島香織氏「中国・習近平、じつは「金、石油、穀物」をひっそり「爆買い」している危ない事情 最強通貨「ドル」は大ピンチへ…!」(現代ビジネス)を追記しました。

《長期的にみれば世界最大級のコモディティ生産国のロシアも、そのロシアコモディティを人民元で買い付ける中国も、通貨戦争の風上に立つ可能性はあるのかもしれない。》

by めい (2022-04-23 05:58)